Temps de lecture : 9 minutes

Les “scopes” (“périmètres”) correspondent aux émissions de gaz à effet de serre d’une organisation, selon qu’il s’agisse d’émissions directes ou indirectes :

Les émissions directes sont émises “directement” par l’entreprise (par exemple en consommant un carburant ou du gaz), tandis que les émissions indirectes sont émises “ailleurs” mais n’auraient pas eu lieu sans l’activité de l’entreprise.

Les différents standards (Bilan Carbone™ , GHG Protocol, ISO…) distinguent traditionnellement 3 scopes :

Les scopes 1 et 2 sont obligatoires pour un BEGES (bilan d’émissions de gaz à effet de serre), mais couvrent souvent à peine 10% à 20% de l’ensemble des émissions. En effet, le scope 3 a un périmètre étendu, allant des produits achetés par l’entreprise à leur utilisation par le client final, en passant par le transport ou la gestion des déchets.

.png)

Au vu de la part très significative des émissions indirectes, la réglementation évolue et requiert désormais de calculer les “postes significatifs d’émissions”, qu'elles soient directes ou indirectes. Par exemple, si une entreprise a une part importante de ses émissions générées par ses achats d’intrants ou la logistique amont/aval, elle a l’obligation de calculer ces postes d’émission. Cette obligation est déjà en place pour la DPEF, et le décret d’application est en cours de rédaction pour faire évoluer le BEGES.

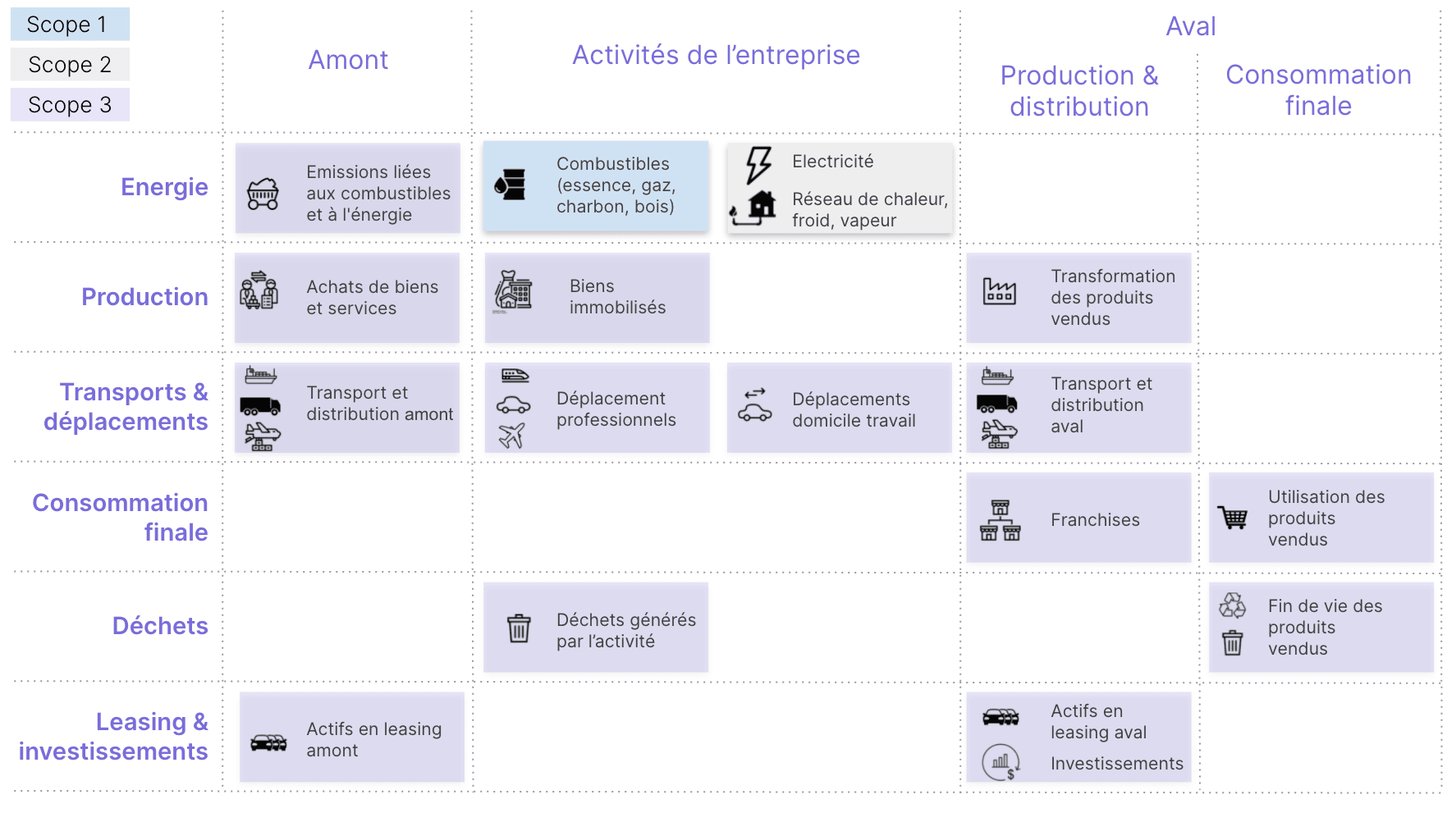

Voyons plus en détail quels sont les postes couverts par les trois scopes :

L’enjeu pour votre entreprise n’est donc plus de calculer le “scope 1 et 2”, mais bien d’identifier les postes “significatifs” sur l’ensemble de votre chaîne de valeur, pour ensuite travailler en interne et en externe à la réduction des émissions.

Voici quelques une des principales questions auxquelles sont confrontées les entreprises lors de la réalisation de leur bilan GES.

Les données sont généralement facilement accessibles pour les émissions "directes" (électricité, gaz, essence...), mais elles peuvent être parfois plus difficiles à obtenir pour les émissions "indirectes".

Il est toujours possible d’obtenir une première estimation avec vos données internes en s’adressant au bon département. En revanche, il est généralement nécessaire de demander des informations à ses fournisseurs pour obtenir des données plus précises.

Ces données d’activités sont ensuite multipliées par les facteurs d’émissions correspondant le cas échéant.

Pour le scope 1 et 2, la règle est simple : il faut simplement considérer les émissions de la période, par exemple l’année passée.

Pour le scope 3, la réponse dépend de chaque poste. Par exemple:

Voici pour chaque type d'émissions une synthèse du périmètre temporel des émissions :

Lorsqu’on est connecté à un réseau électrique, on ne choisit généralement pas d’où provient l’électricité que l’on consomme à un instant donné : personne n’ordonne à un électron d’aller d’une éolienne à une maison particulière!

Par ailleurs, il peut être trompeur d’affirmer avoir un approvisionnement “100% renouvelable”. En effet, c’est parce qu’il y a d’autres sources de production pilotables (nucléaire, hydroélectrique, gaz…) que le réseau “tient”, et que l’on peut avoir certains acteurs qui décident d’avoir des contrats qui garantissent l’origine de leur électricité.

C’est pour cette raison que les émissions dues à la production d’électricité doivent être comptabilisées selon deux méthodes :

1) L’approche géographique (“location-based) :

2) L’approche contractuelle (“market-based”) :

“Pour le transport des produits, il faut prendre en compte le carburant des camions. Quid de l’usine qui a fabriqué le camion? Et le carburant du tractopelle qui a permis de construire l’usine? Et l’électricité de l’usine qui a construit le tractopelle? Etc.”

Le calcul des émissions indirectes peut rapidement causer des problèmes a priori insolubles : il faudrait récupérer des informations sur des centaines d’activités en amont et en aval, de dizaines d’industries différentes, pour calculer correctement son empreinte carbone.

L’exercice est effectivement difficile, mais pas impossible, et surtout l’intérêt est d’abord de mieux comprendre les émissions “influençables”, pas de construire une cartographie exhaustive.

Ensuite, deux éléments permettent de réaliser l’exercice dans le cadre d’un bilan carbone :

La réponse est simple : oui :)

Le but du scope 3 est d’évaluer les émissions indirectes en amont et en aval : elles correspondent donc aux émissions directes (scope 1 et 2) d’autres acteurs. Cela n’a donc pas de sens de “sommer” les scope 3 de plusieurs entreprises dans une même chaîne de valeur.

En revanche, le scope 3 permet de mieux comprendre son impact indirect, que l’on peut influencer, en prenant en compte l’impact carbone de sa politique achat, sa stratégie logistique, l’efficacité énergétique de ses produits, etc.

.png)