Quels modèles financiers choisir pour vos solutions de décarbonation ?

88 % des PME et ETI industrielles françaises ont déjà enclenché une démarche bas-carbone. Néanmoins, plusieurs freins existent sur le chemin de la décarbonation des entreprises. L'un deux : le financement. Voici un décryptage des solutions à votre disposition pour financer efficacement vos actions de décarbonation.

Résumé de l'article

💡 Résumé de l’article

La décarbonation est aujourd’hui un enjeu stratégique pour les entreprises mais son financement reste un défi majeur. Entre investissements importants, retour sur investissement différé et manque de visibilité sur les leviers existants, de nombreuses organisations peinent à passer à l’action.

Cet article propose une méthode pour estimer le coût réel de la décarbonation et présente trois modèles clés de financement - Capex, solutions locatives et modèles basés sur les économies générées - afin d’aider les entreprises à choisir les dispositifs les plus adaptés à leurs projets et à leur situation financière.

Décarbonation : la problématique du financement pour les entreprises

Pour rappel, l’expression “décarbonation” désigne l’ensemble des actions menées par une organisation pour réduire ses émissions de gaz à effet de serre. S’imposant aujourd’hui comme un enjeu stratégique majeur pour les entreprises, la décarbonation permet de répondre aux demandes croissantes des clients, des collaborateurs, des partenaires et des financeurs, tout en respectant les exigences réglementaires de réduction des émissions de gaz à effet de serre (CSRD, décret tertiaire…).

💡 A noter : la transition vers un modèle bas-carbone demande une vision stratégique à long terme. Pour les entreprises qui entament tout juste leur réflexion, un travail préalable est nécessaire. Rendez-vous sur cet article trajectoire bas-carbone : garantir la pérennité de son entreprise.

S’engager dans une trajectoire de décarbonation représente néanmoins un défi financier considérable. Certains projets peuvent nécessiter des investissements lourds : rénovation énergétique de bâtiments, électrification de process industriels, modernisation d’équipements...

Concrètement, les principaux obstacles rencontrés aujourd’hui par les entreprises sont :

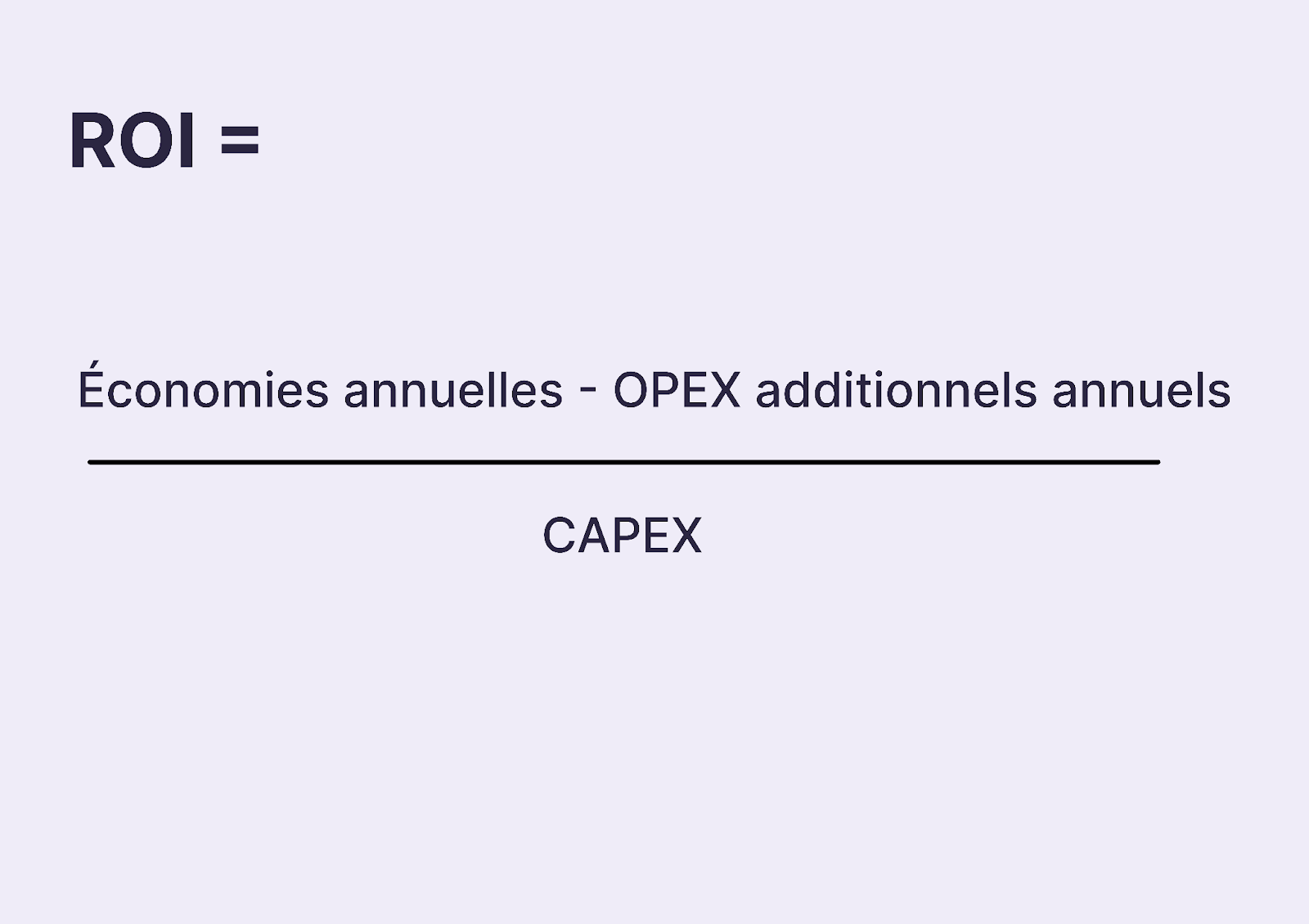

La difficulté à estimer et à démontrer le retour sur investissement (ROI) de ce type d’actions : de nombreuses actions de décarbonation sont rentables dans la durée si leur financement est bien structuré !

La nécessité d’adopter une vision long-terme, les bénéfices économiques d’actions de décarbonation se matérialisant parfois au bout de plusieurs années

La méconnaissance des leviers financiers à leur disposition pour financer leurs actions de décarbonation

💡 L’info Aktio : les actions de décarbonation ont le plus souvent un retour positif sur investissement, si l’on prend en compte toutes ses dimensions : hausse du chiffre d’affaires, réduction des dépenses, meilleure résilience face aux risques, accès facilité au capital… Certaines actions ont même un horizon de rentabilité plutôt court comme la réparation des fuites d’air comprimé (rentable en 6 à 12 mois), le déploiement d’ampoules LED dans les bureaux (6 à 24 mois), ou encore la mise en place d’une stratégie d’achats durables.

Comment calculer le coût de la décarbonation ?

Avant de choisir la solution de financement adaptée à vos projets, il est important, dans un premier temps, d’estimer le coût réel de la mise en place d’actions de décarbonation pour votre entreprise. Pour ce faire, n'hésitez pas à suivre les 4 étapes suivantes.

1. Définir une stratégie bas-carbone

La première étape consiste à définir votre stratégie de décarbonation

Pour ce faire, commencez par identifier vos postes importants d’émissions de gaz à effet de serre, en réalisant un bilan carbone, par exemple. Cela vous permettra de prioriser les actions à mettre en place pour réduire vos émissions (choisies pour leur plus gros impact).

💡 Bon à savoir : plusieurs outils et méthodologies existent pour vous aider à élaborer votre stratégie de décarbonation. On peut citer par exemple le programme ACT Pas à Pas (encadré par l’ADEME) ou encore le SBTi (Science Based Targets initiative).

2. Evaluer les investissements nécessaires

Une fois votre plan d’action défini, la deuxième étape consiste à chiffrer les coûts associés aux actions à mettre en place (audits, diagnostics, travaux, nouveaux équipements, formation des collaborateurs, outils de suivi, accompagnement externe…).

Les dépenses peuvent être classées selon leur nature :

Capex (Capital Expenditure) : pour les investissements de long terme (remplacement d’équipements, rénovation) ;

Opex (Operational Expenditure) : pour les dépenses récurrentes liées à l’exploitation (maintenance, abonnements, suivi).

Il vous faut également prendre en compte le coût du capital lorsqu’un financement externe est mobilisé. Il correspond aux intérêts et charges liés à l’emprunt ou au coût d’opportunité des fonds propres utilisés.

3. Estimer les gains associés

Pour estimer le coût total de la décarbonation, vous devez non seulement prendre en compte les dépenses associées, mais aussi les économies financières et les autres bénéfices induits par les actions qui seront mises en œuvre.

On peut citer par exemple :

La réduction des dépenses grâce à des travaux d’efficacité énergétique et/ou d’amélioration de la performance de vos équipements

L’amélioration de votre attractivité RH : une entreprise engagée attire et retient plus facilement les talents (à titre indicatif, le coût moyen d’un recrutement dans l’industrie se situe entre 5 000 et 10 000 €)

Les amendes ou les pénalités évitées (ex : amende de 7 500 € en cas de non respect du décret tertiaire et de 50 000 € en cas de non réalisation du Bilan réglementaire de GES)

Les revenus additionnels, comme l’accès à de nouveaux marchés ou appels d’offres exigeant des engagements bas-carbone, ou la fidélisation de vos clients

4. Comparer à la marge opérationnelle (EBITDA)

Le coût estimé doit ensuite être mis en perspective avec la marge opérationnelle EBITDA, qui indique les bénéfices ou pertes de votre entreprise, avant déduction des frais généraux.

Cette comparaison vous aidera à définir un niveau d’investissement soutenable pour la mise en œuvre des actions de décarbonation. Elle permet également de déterminer si vos projets doivent être réalisés en une seule phase ou de manière progressive.

💡 A noter : le niveau d'investissement soutenable ne dépend pas uniquement du coût de la décarbonation. Il doit également être basé sur d’autres facteurs, comme l’état de santé de votre secteur d’activité, les autres investissements que vous avez prévu de réaliser dans les années à venir, des recrutements à venir, des dividendes à verser...

Comment financer vos actions de décarbonation ?

Une fois que le montant d’investissement a été défini, c’est le moment de se pencher sur la question du financement.

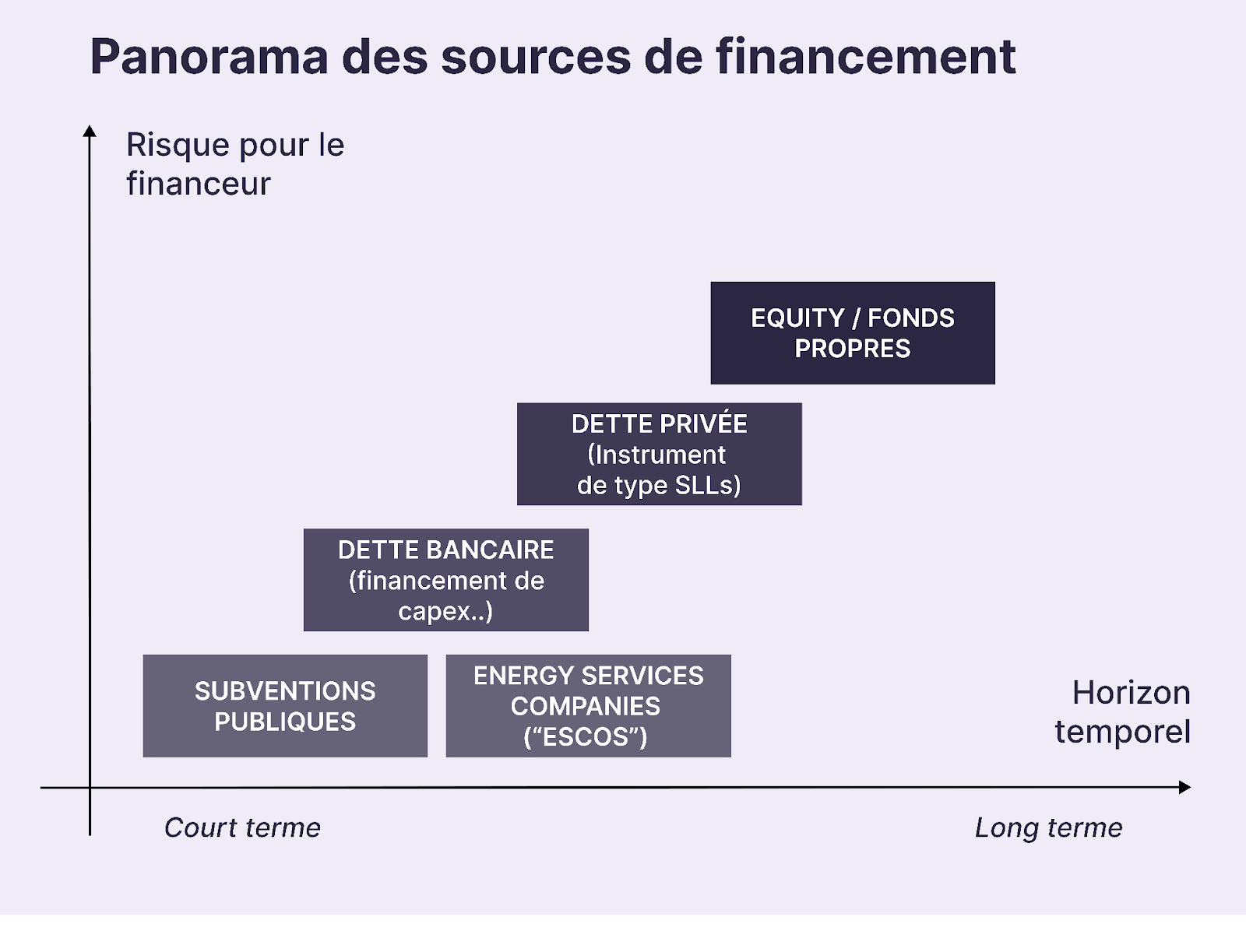

Il existe de nombreuses solutions pour financer des actions de décarbonation en entreprise. On peut citer notamment :

1. Mobiliser des aides publiques et des incitations fiscales

Subventions de décarbonation (Diags de Bpifrance, ACT Pas à Pas de l’ADEME…)

Certificats d’économie d’énergie (CEE)

Crédits d’impôts (CIR - Crédit impôt recherche, C3IV - Crédit d’impôt au titre des investissements dans l’industrie verte)

Dette bancaire ou dette "privée" apportée par des fonds d'investissement (ex: sustainability-linked loans)

Financements institutionnels (BEI, UE…)

Location d’équipements sur une longue durée (leasing, crédit-bail…)

4. Financer les projets via leurs cash-flows futurs

ESCO / contrats de performance énergétique

Power Purchase Agreements (PPA)

5. Générer des revenus

Cofinancement d'un lancement de produit avec un client

Augmentation des prix de vente (ex : dans le cadre de contrats offtake, comme pratiqué dans le domaine des batteries automobiles)

🔎 Zoom : certaines entreprises financent une partie de leur production via des contrats offtake qui garantissent un engagement d’achat de la part du client. Cette pratique est courante notamment dans le secteur automobile pour financer des projets de gigafactories (production de batteries pour voitures électriques).

Dans cet article, le focus est fait sur 3 modèles financiers en particulier, à savoir :

L’investissement en Capex

Le leasing ou location longue durée

Les modèles basés sur les économies d’énergie

L’investissement en Capex

Capex fait référence à “Capital Expenditure”, un terme anglais désignant les investissements dans des actifs long terme, visant à améliorer les performances d’une entreprise sur plusieurs exercices.

Aussi appelées “dépenses en capital”, les Capex concernent généralement :

Des actifs physiques : bâtiments, éléments de production, véhicules, matériel informatique…

Des actifs incorporels : logiciels, brevets, fonds commerciaux…

🔎 Zoom : on appelle “actif” un bien possédant une valeur économique. Les actifs sont utilisés pour produire de la richesse ou de l’argent en étant vendus ou utilisés pour produire des revenus. On peut distinguer deux catégories d’actifs :

- les actifs court terme ou actifs courants : utilisés, remplacés ou convertis en espèces en moins d’une année (ex : encaisse, stock, créances clients et investissements court terme)

- les actifs long terme : utilisés par l’entreprise pour plus d’un an, ils sont considérés comme des actifs immobilisés (cf. exemples ci-dessus)

Comment ça fonctionne ?

L’investissement en Capex peut tout à fait être utilisé par une entreprise pour financer ses actions de décarbonation.

Concrètement, l’entreprise finance intégralement son projet :

soit sur ses fonds propres

soit en faisant appel à un fonds d’investissement spécialisé dans la transition (comme les fonds de l’Ademe par exemple)

soit avec un emprunt dédié à la décarbonation, tel qu’un sustainability-linked loan.

Les points clés à retenir sont les suivants :

L’investissement en Capex est inscrit au bilan comptable pendant toute la durée de vie de l’actif

Les amortissements sont étalés sur plusieurs exercices, ce qui permet de lisser la charge financière dans le temps

La TVA peut être récupérée sur ce type de dépense

Ce modèle de financement nécessite une planification rigoureuse et s’accompagne d’un retour sur investissement à moyen ou long terme

Avantages et inconvénients de l’investissement en Capex

Avantages de l’investissement en Capex

Limites de l’investissement en Capex

L’entreprise conserve la maîtrise totale de ses équipements

Forte immobilisation de trésorerie

Les actifs sont comptabilisés comme immobilisations et participent à la valeur patrimoniale de l’entreprise

Risque financier si le projet s’avère peu rentable

Réduction des bénéfices imposables grâce aux amortissements

Retour sur investissement différé (les bénéfices se concrétisant souvent à moyen / long terme)

Perçu positivement par les analystes et investisseurs, car cela montre une vision long terme

Moins flexible en cas d’évolution technologique (perte de valeur, obsolescence)

Gain d’efficacité et avantage concurrentiel à long terme

Difficile de réaffecter les fonds ou d’adapter rapidement la stratégie une fois l’investissement engagé

Dans quels cas avoir recours à l’investissement en Capex ?

Le recours au Capex est particulièrement pertinent pour les projets structurants et durables qui s’inscrivent dans une stratégie sur le long terme. Il s’agit d’investissements dans des actifs physiques (rénovation énergétique de bâtiments, modernisation d’équipements industriels, installation de panneaux solaires…) dont la valeur et les bénéfices s’étalent sur plusieurs années.

Ce mode de financement convient :

soit aux entreprises disposant d’une base financière robuste (trésorerie suffisante pour absorber l’investissement initial, structure de bilan équilibrée)

soit aux actions de réduction nécessitant un financement par de la dette, qui se rembourse grâce aux économies générées

🔎 Fonds propres vs. dette

Lorsqu’une entreprise investit en Capex, elle peut financer ses projets de trois manières :

1. Sur fonds propres : l’entreprise mobilise directement ses ressources internes (résultats accumulés, capital, réserves…)

- Avantages : pas d’endettement supplémentaire, liberté totale dans les décisions

- Inconvénients : la trésorerie est immobilisée, ce qui peut réduire la capacité à financer d’autres opportunités

2. Par une levée de capitaux propres (ou levée de fonds) : l’entreprise fait entrer un ou plusieurs investisseurs dans son capital social. L’argent investi ne doit pas être remboursé puisqu’il s’agit d’un apport en capital.

3. Par la dette : l’entreprise emprunte auprès d’une banque ou d’un fonds d’investissement pour financer l’actif

- Avantages : effet de levier financier (on investit plus que ses fonds disponibles)

- Inconvénients : augmentation de l’endettement, pression sur les ratios financiers et sur la capacité de remboursement

Dans la pratique, les entreprises combinent généralement les deux approches en investissant une partie en fonds propres et en complétant par un emprunt ou une levée de fonds auprès d’un fonds de private equity par exemple.

Exemple concret

Pour s’aligner avec les objectifs du décret tertiaire (obligation de réduction des émissions de GES des entreprises tertiaires pour 2030, 2040 et 2050), une société de retail décide d’engager un programme de rénovation énergétique de ses bâtiments financé intégralement en Capex.

En plus du bilan carbone, l’entreprise réalise un audit énergétique approfondi afin d’identifier les actions à mener et leur coût.

Résultat : budget total de l’opération = 1,2 million d’euros (isolation, remplacement de chaudières gaz par des pompes à chaleur, amélioration des systèmes de ventilation).

La direction choisit de financer le projet sur fonds propres à hauteur de 40 % et par emprunt bancaire à 60 % sur 8 ans.

Un plan de retour sur investissement est établi : les économies d’énergie prévues (- 35 % sur la facture annuelle) devraient permettre d’amortir le projet en 7 à 8 ans.

Les dépenses engagées sont enregistrées comme immobilisations corporelles à l’actif du bilan : elles ne sont pas comptabilisées en charges immédiatement mais intégrées à la valeur totale des actifs de l’entreprise.

Une fois les travaux terminés, l’actif est mis en service : l’entreprise débute alors le processus d’amortissement des immobilisations. Durées d’amortissement :

20 ans pour les travaux structurels (isolation, toitures) ;

10 ans pour les équipements techniques (pompes à chaleur, luminaires).

Chaque année, une dotation aux amortissements est enregistrée dans le compte de résultat, permettant ainsi de répartir le coût total du projet sur plusieurs exercices tout en reflétant la dépréciation progressive des actifs.

Il est ensuite important de mener un suivi rigoureux pour mesurer la rentabilité réelle du projet via une plateforme de comptabilité carbone par exemple. Pour ce faire, une étape préalable consiste à déterminer des indicateurs de pilotage à surveiller (consommation d’électricité, émissions de gaz à effets de serre…).

💡 D’un point de vue comptable, le projet impacte à la fois : Le bilan → augmentation de la valeur des immobilisations corporelles (+1,2 M€) Le compte de résultat → charges d’amortissement réparties dans le temps La trésorerie → sortie initiale de fonds propres et remboursement de la dette après 8 ans

Leasing, crédit-bail et location longue durée

Si un investissement en Capex n’est pas envisageable ou peu approprié, une autre solution peut être de passer par un contrat de location. Il en existe sous plusieurs formes comme, par exemple, le leasing, le crédit-bail, ou encore la location longue durée (LLD).

Modèle

Caractéristiques principales

Points clés

Leasing

Contrat de location avec possibilité d’achat en fin de contrat. Le bien est financé par un bailleur et utilisé par l’entreprise locataire pendant une durée déterminée.

- Aucun investissement initial

- Loyers fixes et déductibles fiscalement

- Possibilité de devenir propriétaire à la fin du contrat

- Maintenance incluse

- Possibilité de garantie de performance

Crédit-bail

Forme spécifique de leasing réglementée.

- Cadre juridique spécifique, régi par le Code monétaire et financier

- Durée généralement plus longue que les contrats de leasing

- Conditions de résiliation souvent plus strictes que pour le leasing

Location longue durée (LLD)

Contrat de location sur une durée longue, souvent assorti de services (maintenance, assurance, assistance).

- Pas de possibilité d’achat du bien à la fin du contrat

Comment ça fonctionne ?

Ces solutions de financement permettent à une entreprise d’utiliser un bien (machine, véhicule, équipement industriel) sans l’acheter immédiatement. Cette dernière verse des loyers réguliers à un établissement financier (le bailleur) qui reste propriétaire du bien pendant toute la durée du contrat.

À la fin du contrat, l’entreprise peut soit :

Restituer le matériel ;

Renouveler le contrat avec un équipement plus récent ;

Lever l’option d’achat pour devenir propriétaire du bien (pas possible en LLD).

💡 L’exemple type est la location de véhicules d’entreprises sur plusieurs années, en leasing ou en LLD, avec une maintenance régulière prévue dans le contrat.

Avantages et inconvénients des contrats de location

Avantages des contrats de location

Limites des contrats de location

Aucun investissement initial ni immobilisation de capital.

Coût global souvent supérieur à un achat direct.

💡Sauf avec certaines solutions - comme celle proposée par Le Bon Tuyau - qui, grâce à un dimensionnement précis des équipements et à une optimisation rigoureuse de l’OPEX, réduisent les surcoûts et évitent les marges superflues pouvant être présentes dans les contrats classiques.

Budget maîtrisé grâce à des loyers fixes et prévisibles + déductible fiscalement (charges).

Engagement contractuel long : les contrats de location impliquent un engagement pluriannuel, ce qui est parfois perçu comme une contrainte. Néanmoins, cet argument est généralement un faux sujet : une entreprise qui finance elle-même son équipement s’engage tout autant, mais cette fois vis-à-vis de ses banques ou créanciers.

Flexibilité à la fin du contrat (achat ou restitution).

Dépendance vis-à-vis du fournisseur.

Maintenance et assistance incluses, simplifiant la gestion.

Le matériel ne devient propriété qu’à la fin du bail (ou pas du tout dans le cas de la LLD).

Accès facilité à des équipements récents et performants.

Nécessite une bonne estimation de la durée d’utilisation.

Dans quels cas avoir recours aux contrats de location ?

Cette solution de financement convient généralement aux entreprises qui souhaitent déployer des actions de décarbonation sans immobiliser massivement leur trésorerie. Cela concerne notamment les entreprises ne disposant pas de liquidités suffisantes pour investir directement en Capex, et qui ne souhaitent pas emprunter.

Le leasing permet de :

Déployer des actions de décarbonation sans mobiliser massivement du CAPEX

Anticiper l’évolution des équipements et des technologies afin d’éviter l’obsolescence ou la revente difficile de biens (machines, véhicules…)

Expérimenter avant d’acheter pour évaluer les conditions d’usage, de coûts, d’infrastructure avant de s’engager sur une acquisition

Avoir une meilleure visibilité budgétaire

Exemple concret

Une entreprise spécialisée dans les ascenseurs exploite une flotte de 300 véhicules utilitaires diesel. Dans le cadre de sa stratégie de décarbonation, elle souhaite passer une partie de sa flotte à des véhicules 100 % électriques.

Cependant, un investissement direct en Capex représenterait une somme trop importante pour sa trésorerie actuelle.

Après étude, l’entreprise opte pour un contrat de leasing de 48 mois à 36 000 € par mois, aux lois de roulage optimisées, incluant :

40 véhicules utilitaires électriques neufs

La maintenance complète et l’assistance 24/7

Un accompagnement d’aide à l’électrification de la flotte à env. 15k€ afin de :

Identifier les bons véhicules utilitaires à passer à l’électrique selon des critères opérationnels et économiques

Choisir les stratégies de recharge adaptées et installer des bornes

Conduire le changement en interne

💡 D’un point de vue comptable : - Les véhicules ne figurent pas à l’actif du bilan puisqu’ils restent la propriété du loueur - Les loyers mensuels sont comptabilisés en charges d’exploitation (OPEX)

- Cette approche permet à l’entreprise de préserver sa capacité d’investissement et d’éviter toute dégradation de ses ratios d’endettement

Comment rendre le modèle du leasing de véhicule électrique plus performant ?

Pour que le leasing de véhicules électriques délivre pleinement les bénéfices attendus, plusieurs conditions doivent être réunies. L’accompagnement d’experts comme Nelson Mobility est alors déterminant. Leur expertise permet notamment de :

Identifier les véhicules réellement pertinents à électrifier.

Il ne s’agit pas de convertir toute la flotte à l’électrique sans distinction. Certains véhicules thermiques récents, peu kilométrés ou affectés à des usages spécifiques (ex : gros rouleurs) peuvent rester pertinents. Une analyse détaillée des usages est donc conseillée.

Adapter la stratégie de recharge selon les contraintes de chaque conducteur.

Cela inclut l’installation de bornes, le choix des prestataires de recharge et la mise en place de solutions cohérentes avec les besoins réels des utilisateurs.

Optimiser les paramètres contractuels : durée, kilométrage, coûts.

Une comparaison fine des TCO et l’analyse de matrices de fluidité permettent de choisir les termes de contrat les plus avantageux.

Suivre les indicateurs de performance.

Notamment les économies réalisées (TCO) et les émissions de CO₂ évitées.

Conduire le changement en interne auprès de toutes les parties prenantes.

Sensibiliser et impliquer l’ensemble des parties prenantes est essentiel pour garantir l’adoption et la réussite du projet.

Les modèles basés sur les économies générées

Dans ce troisième modèle, le financement des actions de décarbonation est directement lié aux économies qui seront réalisées grâce à celles-ci (sur la consommation d’énergie ou les coûts d’exploitation par exemple). L’objectif est que le projet s’autofinance progressivement grâce aux gains obtenus.

Concrètement, il s’agit d’un accord entre une entreprise (le maître d’ouvrage) et un prestataire (bureau d’études, société de services énergétiques, etc.) sollicité pour réaliser et suivre le projet.

Selon la configuration choisie, le montant initial à débloquer par l’entreprise cliente peut représenter la totalité de l’investissement, seulement une partie, ou bien zéro (lorsque tout est pris en charge par le prestataire).

Zoom sur deux types de modèles basés sur les économies générées :

Les contrats de performance énergétique

Le tiers-investissement

Les contrats de performance énergétique

Le contrat de performance énergétique (CPE) est un accord entre une entreprise (ou une collectivité) et un opérateur spécialisé dans les services énergétiques (ESCO - Energy Service Company).

Ce contrat prévoit que le prestataire mette en œuvre un ensemble d’actions visant à améliorer l’efficacité énergétique d’un bâtiment, d’un site industriel ou d’un parc d’équipements. Cela peut concerner la fourniture et la maintenance d’équipements (éclairage, fenêtres, systèmes de chauffage et de climatisation…) et/ou la réalisation de travaux (isolation, installation de panneaux photovoltaïques…).

Même si le financement d’un CPE peut prendre plusieurs formes, dans les faits, deux modèles sont principalement utilisés.

Le modèle “économies garanties” : financement intégral des travaux par le client avec engagement du prestataire sur l’atteinte d’objectifs chiffrés d’efficacité énergétique par rapport à une situation de référence :

Si les objectifs sont dépassés, l’opérateur touche une prime, dont le montant est fixé dans le contrat

Si en revanche les objectifs ne sont pas atteints, l’opérateur doit alors payer une pénalité, également prévue par le contrat

Le modèle “économies partagées” : c’est l’entreprise de services énergétiques qui prend en charge tout ou partie du coût des travaux. Elle se rémunère ensuite grâce aux économies d’énergies réalisées pendant toute la durée du contrat, via une redevance indexée sur le montant des gains.

À l’issue du CPE, le client devient pleinement propriétaire des équipements et continue de bénéficier des économies générées.

💡 L’info Aktio : les contrats de performance énergétiques peuvent être financés en partie via le dispositif des Certificats d’économies d’énergie (CEE).

Avantages et inconvénients des contrats de performance énergétique

Avantages des CPE

Limites des CPE

Garantie de résultats mesurables et vérifiables

Contrats parfois complexes à structurer et à auditer

Sécurisation du maître d’ouvrage en cas de non atteinte du niveau d’économies d’énergie prévu

Suivi énergétique rigoureux nécessaire pour mesurer les gains

Si les coûts sont partagés : moins de dépenses initiales pour l’entreprise

Durée d’engagement importante (généralement 5 à 15 ans)

Maintenance généralement comprise

Risque de dépendance technique et opérationnelle envers le prestataire

Délégation des tâches relatives au management de l’énergie à un opérateur spécialisé dans le domaine

Risque de désalignement des objectifs fixés avec l’évolution du prix de l’énergie

Le tiers-investissement

Le tiers-investissement repose sur un principe similaire : un acteur externe (le tiers investisseur) finance, installe et exploite l’équipement décarboné pour le compte de l’entreprise. Cette dernière rembourse progressivement le coût du projet à partir des économies réalisées, d’une redevance ou de la vente d’énergie produite.

De la même manière que pour les CPE, les projets financés en tiers-investissement sont le plus souvent des actions d’efficacité énergétique, comme l’installation d’une chaufferie biomasse, la récupération de chaleur fatale (industrie), ou encore la création d’une centrale photovoltaïque sur toiture par exemple.

Concrètement :

Le tiers (souvent une société de services énergétiques ou un investisseur spécialisé) porte l’investissement initial ;

L’entreprise cliente bénéficie immédiatement après travaux de la solution, sans mobiliser de capital ;

Le tiers se rémunère via une part des économies ou un loyer indexé sur la performance de l’installation, tout au long de la durée du contrat (généralement 15 à 30 ans).

💡 Bon à savoir : il existe également des solutions de co-investissement, où le client participe aux dépenses initiales, en partenariat avec le tiers-investisseur.

Avantages et inconvénients du tiers-investissement

Avantages du tiers-investissement

Limites du tiers-investissement

Aucun financement initial à prévoir

Engagement sur le long terme (généralement 15 à 30 ans)

Réduction immédiate des consommations et émissions

Moindre maîtrise du matériel ou de la production énergétique

Accès à des technologies performantes sans complexité de gestion

Nécessite un partenaire solide et de confiance

Maintenance généralement comprise

Risque de dépendance technique et opérationnelle envers le prestataire

Dans quels cas avoir recours aux modèles basés sur les économies générées ?

Ce type de modèle financier s’adresse aux entreprises qui souhaitent réduire leurs émissions sans alourdir leur endettement, tout en sécurisant un résultat.

Les projets sont en grande majorité basés sur l’efficacité énergétique, comme par exemple :

La rénovation d’un bâtiment énergivore ;

La mise en place d’un nouveau système de chauffage ;

Le refroidissement et la récupération de chaleur industrielle ;

La production d’énergie renouvelable sur site (centrale solaire).

Les gains doivent donc être mesurables et suffisamment conséquents pour intéresser une société de tiers-investissement.

Exemples de partenaires d’investissement

Accenta

L’entreprise Accenta propose un modèle combinant conception, financement, installation et maintenance de solutions de décarbonation des bâtiments (pilotage intelligent de l’énergie, production de chaud/froid…).

Elle s’appuie notamment sur des contrats de performance énergétique (CPE) pour certains projets, avec une garantie de résultats sur les économies d’énergie.

Le fonctionnement est le suivant :

Accenta mobilise des solutions de financement adaptées - combinant ses propres fonds, des partenaires financiers et des montages optimisés - afin de proposer au client une structure entièrement ajustée à ses contraintes

Le remboursement de l’installation est calibré sur les économies d’énergie réalisées, ce qui permet d’assurer un niveau d’effort financier cohérent pour le client

Accenta s'engage financièrement sur les performances du système : si celle-ci n'est pas atteinte, elle compense financièrement l’écart conformément aux modalités prévues au contrat

Le Bon Tuyau

L’entreprise Le Bon Tuyau finance des projets de production de chaleur et de refroidissement renouvelables (géothermie, solaire thermique…) pour des bâtiments de taille moyenne (500 à 5 000 m²).

Le modèle proposé est à cheval entre le leasing et le tiers-investissement : Le Bon Tuyau prend en charge 100 % de l’investissement initial et se rémunère via le versement d’un loyer, calibré sur-mesure pour rester inférieurs aux économies d’énergie réalisées et à la valeur générée pour le client, avec option d’achat. L’investissement et la maintenance sont donc couverts par ce loyer. De son côté, l’entreprise cliente perçoit un gain dès la première année.

Leur offre comprend l’installation, la maintenance, la supervision et l’exploitation des équipements sur toute la durée du contrat, avec un engagement de performance.

“Investir et gérer des infrastructures énergétiques qui doivent être optimisées sur 20 ans est un métier en soi. Il s’agit de dimensionner au plus juste les moyens de production, les financer et les exploiter pour optimiser la durée de vie des équipements et leur performance. Ce métier, traditionnel dans l’énergie en dehors du bâtiment (photovoltaïque, éolien, nucléaire…) est désormais pertinent dans le bâtiment dès lors que l’on veut déployer des énergies performantes qui s’amortissent dans le temps long. Pour le client, c’est l’ensemble des bénéfices sans investissement et avec garantie de performance.” explique Nicolas D’ARCO, Directeur général du Bon Tuyau.

Conclusion

La bonne nouvelle, c’est qu’il existe une diversité de solutions pour financer la décarbonation en entreprise. Capex, leasing, contrats de performance énergétique, tiers-investissement… c’est à chaque entreprise de choisir le ou les modèles adaptés à ses projets et à ses moyens.

Pour ce faire, l’outil indispensable reste un plan de décarbonation clair, chiffré et hiérarchisé, permettant d’évaluer les retours sur investissement attendus et les risques associés. Cet outil est non seulement indispensable pour savoir quelle direction prendre mais aussi pour débloquer des financements auprès des investisseurs.

Découvrez comment transformer la décarbonation en levier de performance stratégique en visionnant le replay de notre webinar : "Financer la décarbonation : Qui paie ? Qui gagne ? Comment ?".

👉 Accédez au replay pour maîtriser les montages financiers et découvrir comment rentabiliser concrètement votre transition climatique !

.jpg)